לכולנו יש חיסכונות פנסיוניים. בין אם יצא לכם לעשות סדר בקרן הפנסיה או קופת גמל או ביטוח המנהלים שלכם ובין אם עדיין לא, כדאי שתכירו את האופציה של IRA.

אז ככה, למי שלא יודע/ת, ניתן להשקיע לבד את כספי החיסכון לפנסיה והחיסכון בקרן השתלמות.

כמו שיש מסלול “כללי” מסלול “מנייתי” – אז יש עוד מסלול לניהול כספים אישית ובלי התערבות של החברה המנהלת את כספי החיסכון.

מה זה IRA?

ראשי התיבות IRA הם “Individual retirement account” – “חשבון גמלאות אישי” ובעיקרון המודל הועתק מארה”ב.

לטוב ולרע, ניהול אישי IRA, כשמו כן הוא, מחייב לדעת להשקיע לבד, לבנות לעצמך אסטרטגיית השקעות ולקחת אחריות אישית על הכסף שלך.

במילים אחרות, אתם מחליטים ב100% על ההשקעות הפנסיוניים שלכם.

המון אנשים יראו בזה משהו “בעייתי”, אבל אני אישית שמח שהכסף שלי בידיים שלי ולא בידי אינטרסים של גופים עסקיים שרוצים להרוויח כסף על חשבוני.

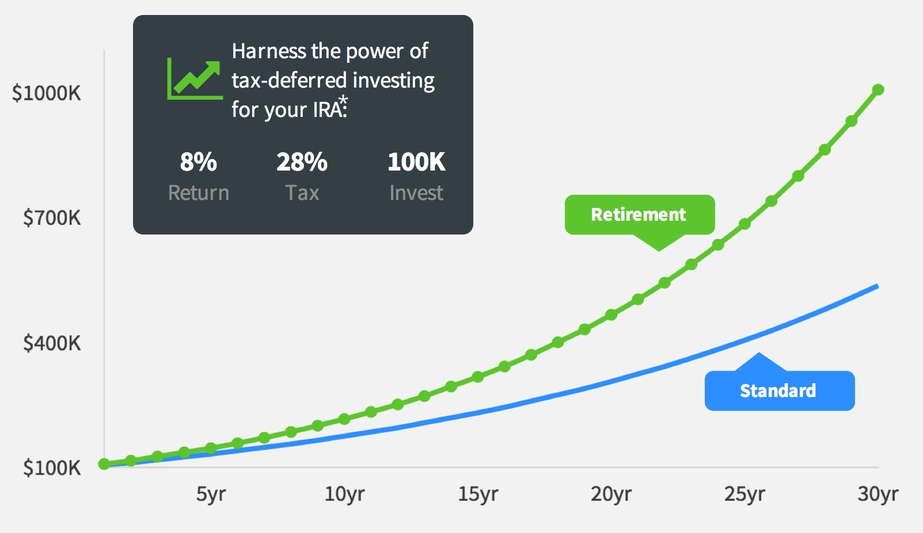

תראו את ההבדל ברווח בטווח הארוך בהשוואה שנעשתה בארה”ב – אין ספק שבמידה ועושים את זה נכון, האופציה הזו הרבה יותר רווחית.

למה כדאי להשקיע ב-IRA?

סיבה 1 – דמי ניהול נמוכים:

בקרנות ההשתלמות לדוגמא דמי הניהול הזולים ביותר הם בערך 0.5-0.6%. אבל יש עוד תוספת של דמי ניהול ל”הוצאות ניהול השקעות” שיכולות להגיע לעוד 0.25% כלומר המינימום זה 0.75% ולרוב האנשים יש דמי ניהול גבוהים אף יותר.

לעומת זאת, בניהול אישי IRA ניתן להשיג גם דמי ניהול של 0.2% בלבד ועלות חד פעמית של קניית ניירות ערך (בדומה למסחר עצמי).

אם זה נשמע לך “קטנוני” ואתה אומר לעצמך “בחייאת חצי אחוז הבדל, מה זה משנה?” – אז החיסכון של “רק חצי אחוז” מגיע למאות אלפי שקלים לרוב האנשים, בטווח הארוך. תבדוק אותי במחשבון ריבית דריבית (ליחצו כאן כדי לצפות בהדרכה על ריבית דריבית) ????

סיבה 2 – פערי עקיבה ותשואה נמוכה:

ברוב המקרים, ניתן לעקוף את התשואות של קרנות הפנסיה וההשתלמות בלי יותר מידי מאמץ בשיטת ההשקעה הפסיבית.

לדוגמא: בעוד שרכישת ETF (קרן סל מחקת מדד) בחו”ל מביאה לנו המון יתרונות ותשואה ממש כמו המדד, המוצרים מחקי המדד הישראלים פשוט לא מספיק טובים. החברות הישראליות לא יכולות להשקיע במניות עצמן. ולכן, הן רוכשות מוצרים סינטטיים כמו חוזים עתידיים או תעודות ממונפות כדי לנסות הגיע לביצועי המדד.

שיטת השקעה זו מובילה לפיגור של הקרנות המחקות מדד הישראליות ביחס לקרנות המקבילות בחו”ל. לכן, רק ע”י ניהול אישי IRA התיק שלך יוכל להניב את התשואה הגבוהה ביותר. זה כמובן נכון אם תפעלו לפי השיטה הפסיבית הנכונה ולא תעשו שטויות.

בנוסף, רוב הגופים המוסדיים מחזיקים כ-10% מזומן באפיקי ההשקעה שלהם. מה זה אומר? קחו אדם שיש לו מיליון שקלים, 100,000 ₪ מהתיק שלו שוכב בעו”ש של החברה המנהלת. לעומת זאת, בניהול אישי כל הכסף יכול “ללכת לעבודה” (ולחזור עם עוד כסף כמובן).

סיבה 3 – מיסים:

אני מניח שכבר ידעתם שיש למסלולי החיסכון לפנסיה ולהשתלמות הטבות מס. בגדול, בקרן ההשתלמות התקרה השנתית היא בערך 18,600 ₪ (טיפה יותר לשכירים) בשנה. בפנסיה זה כבר חישוב יותר מסובך כי תלוי בהכנסה השנתית וכו’. עדיין, הסכום לא קטן שניתן להפריש לפנסיה וכאמור להשקיע עם אותן הטבות המס (וההטבה בעיקרון אומרת שכל הרווח הוא נקי ממס. אין מס!!).

בנוסף, וזו נקודה אחרונה בסעיף הזה… “השקעה מחדש של דיוודנדים”. בניהול אישי IRA ניתן לבחור בקרנות סל המשקיעות מחדש את הדיווידנדים ובגלל הטבות המס הקיימות הכסף עובד עוד יותר טוב ומייצר עוד יותר תשואה. נרחיב על “השקעת דיוודנדים מחדש” בהדרכות הבאות.

חסרונות בניהול אישי IRA:

- מצריך היכרות עם מערכת המסחר כדי לדעת מה קונים ומתי עושים.

- לא ניתן לקבל הלוואה על קופה בניהול אישי IRA.

- מצריך הבנה של הביטוחים הקיימים בקרן הפנסיה ולא קיימת בקופת גמל בניהול אישי IRA.

בכל אופן, אמליץ על ללמוד ולהעמיק על אפשרות של קופת גמל וקרן השתלמות בניהול אישי IRA, כי להשקעות פאסיביות בשוק ההון יש פוטנציאל לרווח גבוה מאוד בסיכון נמוך, וככל שההשקעה מתפרסת על-פני הרבה שנים (כמו בפנסיה), ככה יש (לרוב) פחות סיכון ויותר רווח.

הצעה למתקדמים:

אם מעניין אותך להבין לעומק איך לנהל את ההשקעות שלך, לקחת אחריות אישית ולדאוג שהכסף שלך יעבוד בשבילך ולא בשביל אחרים – מוזמן לפנות אלינו לשיחת ייעוץ ללא עלות.